I. L’assurance récolte en france

Le rendement des agriculteurs (i.e. la quantité de récolte d’une culture donnée par hectare) est très dépendant des aléas climatiques tels que la grêle, la sécheresse, les tempêtes, l’excès de pluie, …. Les conséquences de la survenance de tels aléas sont très différentes selon la culture (blé, maïs, vigne, pomme de terre, …).

Ces diminutions de rendement conduisent mécaniquement à une baisse des revenus des agriculteurs. Pour y palier, les agriculteurs peuvent souscrire une assurance Multi-Risques Climatique (MRC) qui va les indemniser dès lors que la perte de rendement dépasse un certain niveau. Les agriculteurs qui souscrivent cette assurance peuvent bénéficier, d’une subvention de l’état permettant d’en diminuer le coût ; subvention découlant d’aides de l’Union Européenne via la PAC.

Cette assurance est essentielle pour la pérennité de l’agriculture, elle protège le secteur en cas de survenance d’évènements climatiques adverses. En termes de volume, les cotisations de l’ensemble des assurances de biens et responsabilité des exploitations agricoles s’élèvent à plus de 2 Mds d’€ en 2020. 68 % de ce montant correspondant à l’assurance dommages aux biens agricoles (contrats grêle, MRC, incendie et multirisques).

En ce qui concerne la seule MRC, les cotisations ont progressé de maniére régulière depuis 5 ans. Elles s’établissent en 2020 à 367 M€. Cependant, cette évolution est principalement liée à des hausses tarifaires même si, sur certaines cultures, les surfaces assurées ont augmenté.

Malgré les hausses tarifaires, les résultats relatifs à ce risque, pour l’année 2020, restent largement déficitaires avec un rapport sinistre à prime de 143 %. Ce ratio s’explique notamment par la forte sinistralité qu’ont connu les grandes cultures (avec un S/P de 178 % en hausse de 69 points par rapport à 2019).

L’année 2021, dont les résultats définitifs ne sont pas encore consolidés, a été une année encore plus « noire » pour un grand nombre d’agriculteurs principalement du fait d’un épisode de gel tardif. Ces résultats ne font malheureusement que confirmer les tendances observées depuis la création de l’assurance MRC en 2005.

Assurance pour laquelle la survenance d’évênements adverses peut conduire, pour certaines cultures et certains agriculteurs, à des pertes de rendement très élevées ; jusqu’à 100 %, comme l’année dernière ou certaines vignes ont gelé et n’ont produit aucun raisin. De plus, toutes les études montrent que ces aléas seront impactés par le changement climatique. Les sinistres seront inévitablement plus nombreux et plus violents dans les années à venir.

Toutes ces raisons ont conduit l’état à revoir le dispositif de protection des calamités agricoles qui a été mis en place il y a maintenant 50 ans. Malgré le subventionnement par l’état d’une partie de la prime, comme le permet la réglementation Européenne, le système actuel encourage peu les agriculteurs à avoir une culture du risque et en conséquence à souscrire des polices d’assurance récolte. Ceci explique le faible taux de diffusion (rapport entre les surfaces assurées et la surface totale cultivée) de la MRC. Actuellement,moins de 18% des agriculteurs sont couverts contre les risques climatiques.

L’état a donc proposé, fin 2021, de créer une protection universelle pour les agriculteurs face au risque climatique qui s’est concrétisée par un projet de loi portant réforme des outils de gestion des risques climatiques en agriculture promulgué le 2 mars 2022 et qui entrera en vigueur au 1er janvier 2023.

II. Le fonctionnement actuel de la mrc

L’assurance MRC actuelle permet d’indemniser l’agriculteur en cas d’une perte de rendement liée à des aléas climatiques supérieure à un certain pourcentage (franchise). Actuellement le niveau de franchise à partir duquel la perte de rendement commence à être indemnisée est le plus souvent de 25 % ; seuil qui bénéficie de la subvention de l’état.

Cette perte de rendement est calculée par rapport à un rendement de « référence ». Le calcul de celui-ci s’appuie sur la moyenne olympique des rendements passés, à savoir la moyenne des rendements réalisés au cours des cinq années précédentes, en excluant la meilleure et la pire année.

A titre d’illustration, dans le cas d’une franchise à 25 % de perte de rendement, un agriculteur dont, une année donnée, le rendement serait inférieur de 40 % à la moyenne olympique des 5 années précédentes, le montant pris en charge par l’assureur est égal à 15 % (40 % – 25 %) des capitaux assurés.

Au-delà des aspects indemnisation évoqués ci-dessus, l’assurance MRC comporte de nombreuses spécificités :

Une forte diversité des risques couverts selon la culture assurée ;

Une incidence non négligeable des modes de production (e.g. bio vs non bio – irrigué vs non irrigué) ;

Un impact important de la localisation de l’exploitation au regard des périls potentiels (gel, sécheresse, …) ;

Une volatilité importante de la sinistralité notamment du fait que l’assurance n’intervient qu’à partir d’une perte de rendement supérieure à un certain seuil ;

Une composante systémique du risque (forte corrélation positive entre les assurés) induite par la survenance d’évènements climatiques adverses pouvant conduire à des années fortement sinistrées.

Toutes ces caractérisques rendent complexe l’appréciation du risque aussi bien dans sa tarification que dans la quantification des risques extrêmes.

De plus, l’anti-selection y est plus présente en comparaison à dautres marchés d’assurance, du fait que l’assureur dispose d’informations moins précises que l’agriculteur et d’un faible taux de souscription (18% à 30 % selon les cultures et zones).

III. Les spécificités actuarielles de ce risque

omme déjà évoqué, le rendement de l’agriculteur varie selon de nombreuses caractéristiques telles que le type de culture, la localisation de l’exploitation, le mode de production…

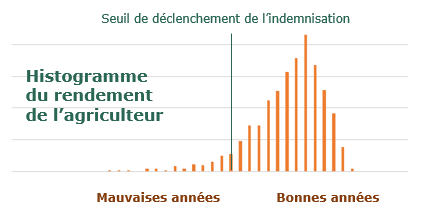

Ceci étant rappelé, le rendement de l’agriculeteur suit, de manière schématique, une courbe telle que celle présentée ci-dessous qui montre que la plupart des années auront un rendement proche de la moyenne, mais que certaines seront fortement dégradées et donc « activeront » l’indemnisation.

IV. La reforme de l’assurance récolte

Avec une offre globalement déficitaire, une demande limitée du fait d’une sinistralité élevée, des phénomènes d’antisélection conduisant à une dégradation de celle-ci, le dérèglement climatique qui accentue les évènements extrêmes aussi bien en fréquence qu’en intensité, l’assurance récolte française nécessitait une réforme, au risque d’avoir une sortie massive de certains de ses grands acteurs assuranciels.

Ce constat a conduit le gouvernement à proposer le vote d’une loi permettant « une meilleure diffusion de l’assurance récolte en agriculture et portant réforme des outils de gestion des risques climatiques en agriculture ». Cette loi a été votée et promulguée au journal officiel le 2 mars 2022.

Elle a pour vocation de contribuer à assurer la pérennité et la résilience des systèmes de production agricole dans un contexte d’accélération du changement climatique tout en garantissant l’accès des agriculteurs à un système universel de gestion des risques climatiques.

La loi vise 4 objectifs :

Assurer une répartition équilibrée de la prise en charge entre les différents acteurs concernés par la gestion des risques climatiques en agriculture ;

Développer des dispositifs de prévention et de protection adaptés à toutes les cultures ;

Créer et mieux diffuser les produits d’assurance et des mécanismes d’indemnisation efficaces et complémentaires entre eux ;

Permettre l’intervention de la solidarité nationale en cas de risques climatiques dits catastrophiques.

Les dépenses publiques résultant de la mise en œuvre de ce nouveau système s’inscrivent dans une enveloppe qui pourra atteindre un montant annuel de 600 millions d’euros au cours de la période, au fur et à mesure du développement assurantiel.

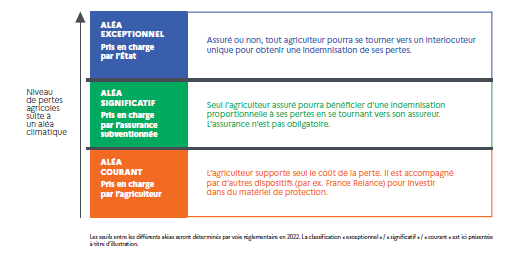

Cette loi conduit à la création d’un système d’assurance « universel » à trois étages dont les seuils ne sont pas encore officiellement fixés et pourront varier selon les filières. Les seuils mentionnés ci-dessous n’ont donc valeur que d’exemple. Le mécanisme fonctionnera de la manière suivante :

- Les pertes de rendement inférieures à 20% seront à la charge des agriculteurs ;

- Les assureurs prendront en charge les pertes de rendement comprises entre 20% et 50% ;

- L’état interviendra pour les évènements exceptionnels supérieurs à 50%.

La loi ouvre la possibilité d’un subventionnement par l’état de la prime d’assurance pour un niveau de franchise plus bas que le seuil qui est de 25 % actuel. Cette subvention est augmentée et pourra atteindre 70 % ; montant de subvention déjà rendu possible par la réglementation européenne en vigueur. La loi propose aussi un doublement de l’indemnité de l’état pour les aléas exceptionnels ce qui réduira la charge des assureurs dans ces cas extrêmes.

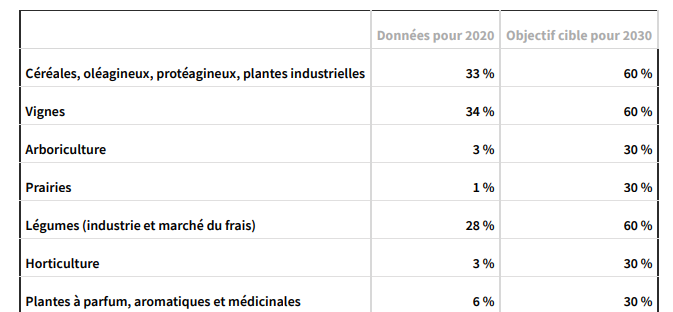

Un des objectifs de la loi est que le pourcentage des surfaces assurées puisse augmenter significativement.

Les ambitions sont les suivantes :

De plus,la loi prévoit :

L’installation d’un « guichet unique » auprès des agriculteurs ;

Un seuil de déclenchement de la prise en charge par l’état en cas d’aléa exceptionnel dès 30 % de perte de rendement, au lieu de 50 %, pour les cultures pour lesquelles les offres assurantielles sont peu développées (seuils non encore fixés officiellement) ;

La mise en place d’un pool dont le fonctionnement est décrit ci-après.

V. La création d’un pool

La création d’un pool est une partie importante de la réforme. Son fonctionnement potentiel a été décrit dans un avis de l’Autorité de la concurrence qui mentione que « les membres seraient dans l’obligation de céder au groupement une partie, au sein de chaque contrat d’assurance MRC conclu avec un agriculteur, des risques couverts par les garanties subventionnables (garanties socles et garanties complémentaires optionnelles). Le groupement prendrait ainsi en charge les indemnités correspondant aux risques cédés par les assureurs membres et, en contrepartie, déterminerait sa propre prime technique de réassurance qui serait prélevée auprès de chaque assureur membre. Cette prime technique de réassurance, qui correspond au montant de prime nécessaire pour couvrir le coût des sinistres, hors frais de gestion et marges commerciales, serait calculée à partir des données de sinistralité cédées par les assureurs membres au groupement » et que « les assureurs membres demeureraient libres de fixer leurs propres primes commerciales applicables à leurs clients (i.e. les agriculteurs), de réaliser l’évaluation des sinistres par leurs propres moyens d’expertise et de collecter les primes ».

Cette « coopération » entre les assureurs s’articule autour de 3 modalités possibles :

- Une mise en commun des données de sinistralité ;

- Un groupement de co-réassurance ;

- Un groupement de co-assurance ;

L’autorité de régulation impose que l’option choisie démontre :

- La significativité du gain d’éfficacité en résultant ;

- L’apport d’une partie équitable du profit résultant aux consommateurs ;

- L’absence d’élimination de concurrence.

Les discussions sont toujours en cours sur ces différents points ainsi que sur les modalités de fonctionnement du pool.

VI. Les principales conséquences de la reforme

Les conséquences de la réforme peuvent s’analyser selon différents axes.

Conséquences pour les assureurs

Les pertes de rendement supérieures à 50 % ne représentent aujourd’hui qu’une part très faible des sinistres en termes de fréquence, mais, de par leur coté extrême, une part plus importante en ce qui concerne la charge indemnisée. Si ces montants restent, en proportion du coût total des sinistres, relativement limités, le doublement de l’intervention de l’état en cas d’aléa exceptionnel va réduire la volatilité de l’assurance MRC et donc le risque de survenance d’années de sinistralité extrêmes pour les assureurs.

Il en résultera mécaniquement une diminution de l’impact, pour les assureurs, de la survenance d’évènement extrêmes avec toutes les conséquences associées en termes de mobilisation des fonds propres, de coûts de réassurance et de chargement de sécurité.

Les tarifs devront aussi être revus pour tenir compte de ces nouveaux mécanismes.

Enfin, l’augmentation de la subvention de l’état, permettra d’accroître le nombre de contrats et donc la mutualisation dont on a vu qu’elle était primordiale dans la gestion de ce risque.

Conséquences pour les agriculteurs

Pour toutes les raisons évoquées précédemment, la loi conduira via le doublement de l’indemnité de l’état en cas d’aléa exceptionnel et l’augmentation des subventions, à une diminution des coûts d’assurance et donc naturellement à une augmentation des surfaces assurées.

Conséquences de la constitution d’un pool

Le pool, via la mutualisation et la diversification des risques qu’il induira, devrait permettre une baisse des primes en réduisant les charges variables des assureurs. En effet, un portefeuille plus grand et plus diversifié a une moindre volatilité qui conduira à une baisse des chargements induits par la couverture d’années de sinistralité extrêmes.

Les simulations que nous avons réalisées montrent qu’une augmentation de la taille du portefeuille et qu’une plus grande diversification de celui-ci aussi bien géographiquement, qu’agronomiquement conduisent à une forte diminution de la volatilité d’une année de sinistralitépour l’assuareur.

Fort de ces constats, les gains de la création d’un pool semblent avérés.

UN ARTICLE RÉDIGÉ PAR…

UN ARTICLE RÉDIGÉ PAR…

ALLER PLUS LOIN

ACTUARIAT

Un accompagnement sur vos projets techniques ou dans vos besoins d’assistance à la production des livrables actuariels

Consultez cette practice