Comment les entreprises intègrent-elles les préoccupations écologiques dans leur reporting extra-financier et quel rôle ce dernier joue-t-il dans la gestion de leur impact environnemental ?

Le développement durable, le risque climatique, la dégradation de la biodiversité et la diminution des matières premières sont au cœur de nos préoccupations. Les acteurs économiques que sont les organismes d’assurance ont un rôle essentiel à jouer dans ce contexte.

Par la réorientation de leurs investissements et la prise en compte plus adaptée des attentes des épargnants assurés, ils peuvent contribuer de façon certaine à la réduction des impacts sociaux et environnementaux de leurs activités et convaincre les autres acteurs économiques, par un positionnement rigoureux, de la nécessaire prise en compte de ces impacts dans leur stratégie d’entreprise.

Ce contexte a permis de mettre en place une obligation de transparence sur les investissements par la communication d’un reporting extra-financier auprès des entités visées.

L’accord de Paris de 2015, ayant pour vocation de limiter le réchauffement planétaire à 1,5°C, a été un facteur de mise en place du reporting extra-financier également.

« Le reporting extra-financier des investisseurs permet d’évaluer la prise en compte de critères environnementaux, sociaux et de gouvernance dans les politiques d’investissements et de vote. L’objectif du ministère de la Transition écologique et solidaire est d’améliorer la transparence de l’information auprès des épargnants et de mobiliser les investisseurs en faveur de la transition écologique. » (Source : Banque de France)

1. Les principes de ce dispositif

Publié le 27 mai 2021, le décret d’application de l’article 29 de la loi du 8 novembre 2019 relative à l’énergie et au climat, encadre le reporting extra-financier des acteurs de marché et notamment des organismes d’assurance.

Il définit les informations à publier sur la prise en compte dans la politique d’investissement des organismes, des critères environnementaux, sociaux, de qualité de gouvernance ainsi que sur les moyens mis en œuvre par l’organisme pour contribuer à la transition énergétique et écologique.

Ce texte s’inscrit dans le dispositif de reporting extra-financier de l’article 173 de la loi du 17 août 2015 relative à la transition énergétique pour la croissance verte, qui a originellement permis aux acteurs du marché d’appréhender les enjeux environnementaux, sociaux et de gouvernance (ESG) dans leur stratégie d’investissement et faire de celle-ci un sujet essentiel à prendre en compte dans leurs orientations stratégiques.

Le décret d’application de l’article 29 maintient l’obligation pour les organismes assujettis de publier des informations relatives à la transition énergétique et écologique, à la politique et aux moyens qui y sont consacrés. Il s’agira également de présenter les orientations en matière de limitation du réchauffement climatique, conformément à l’Accord de Paris.

L’Accord de Paris est un traité international dont l’objectif est de limiter le réchauffement climatique. Adopté par 196 parties (pays ou zones d’intégration économiques régionales) lors de la COP21 à Paris, il est en vigueur depuis le 4 novembre 2016 et a un caractère juridiquement contraignant pour les parties signataires. (L’Accord de Paris est un traité international dont l’objectif est de limiter le réchauffement climatique. Adopté par 196 parties (pays ou zones d’intégration économiques régionales) lors de la COP21 à Paris, il est en vigueur depuis le 4 novembre 2016 et a un caractère juridiquement contraignant pour les parties signataires.)

2. Le décret ajoute au modèle de reporting originel, certaines parties consacrées :

- Aux risques associés au changement climatique avec l’obligation de:

- Publier un objectif quantitatif à horizon 2030 (à réviser tous les 5 ans jusqu’en 2050) concernant les émissions directes et indirectes de gaz à effet de serre

- Présenter la méthodologie adoptée de façon pédagogique

- Préciser les risques spécifiques relatifs au changement climatique

- Exposer le processus d’identification, de caractérisation, de priorisation et de gestion des risques ESG : méthodologie retenue, estimation quantitative de l’impact financier des principaux risques ESG, proportion des actifs exposés et de l’horizon de temps associé (sur la valorisation du portefeuille notamment).

- Décrire, le cas échéant, les difficultés rencontrées et les mesures envisagées pour pouvoir apprécier quantitativement l’impact financier des risques.

- Aux risques liés à l’érosion de la biodiversité avec l’obligation de :

- Communiquer des éléments relatifs à la stratégie d’alignement sur les objectifs internationaux de préservation de la biodiversité ;

- Fournir des indications quant à la contribution à la réduction des principales pressions et des principaux impacts sur l’érosion de la biodiversité ;

- Distinguer clairement, comme pour le risque climat, les principaux risques liés à la biodiversité, le périmètre de la chaîne de valeur retenu, ainsi que le lien spécifique entre le risque et le secteur d’activité, la zone géographique de l’actif sous-jacent analysé.

- A la structure des informations demandées avec l’obligation de distinguer gouvernance, stratégie, gestion des risques et mesures d’impact, tel que recommandé par la TCFD (Task Force on Climat-Related Financial Disclosures, mise en place par le Conseil de Stabilité Financière).

DE NOUVELLES MESURES ENTRENT EN VIGUEUR À PARTIR DU 1er JANVIER 2024

Le 21 juin 2022, la Commission Européenne, le Parlement européen ainsi que le Conseil européen ont établi un accord concernant la directive Corporate Sustainability Reporting Directive (CSRD), initialement proposée en avril 2021 et votée les 29 et 30 juin 2022 par les Etats membres de l’UE et la Commission des affaires juridiques au Parlement européen.

La CSRD découle de la précédente directive, Non Financial Reporting Directive (NFRD), que l’Europe a jugé insuffisante. La CSRD apporte les changements suivants :

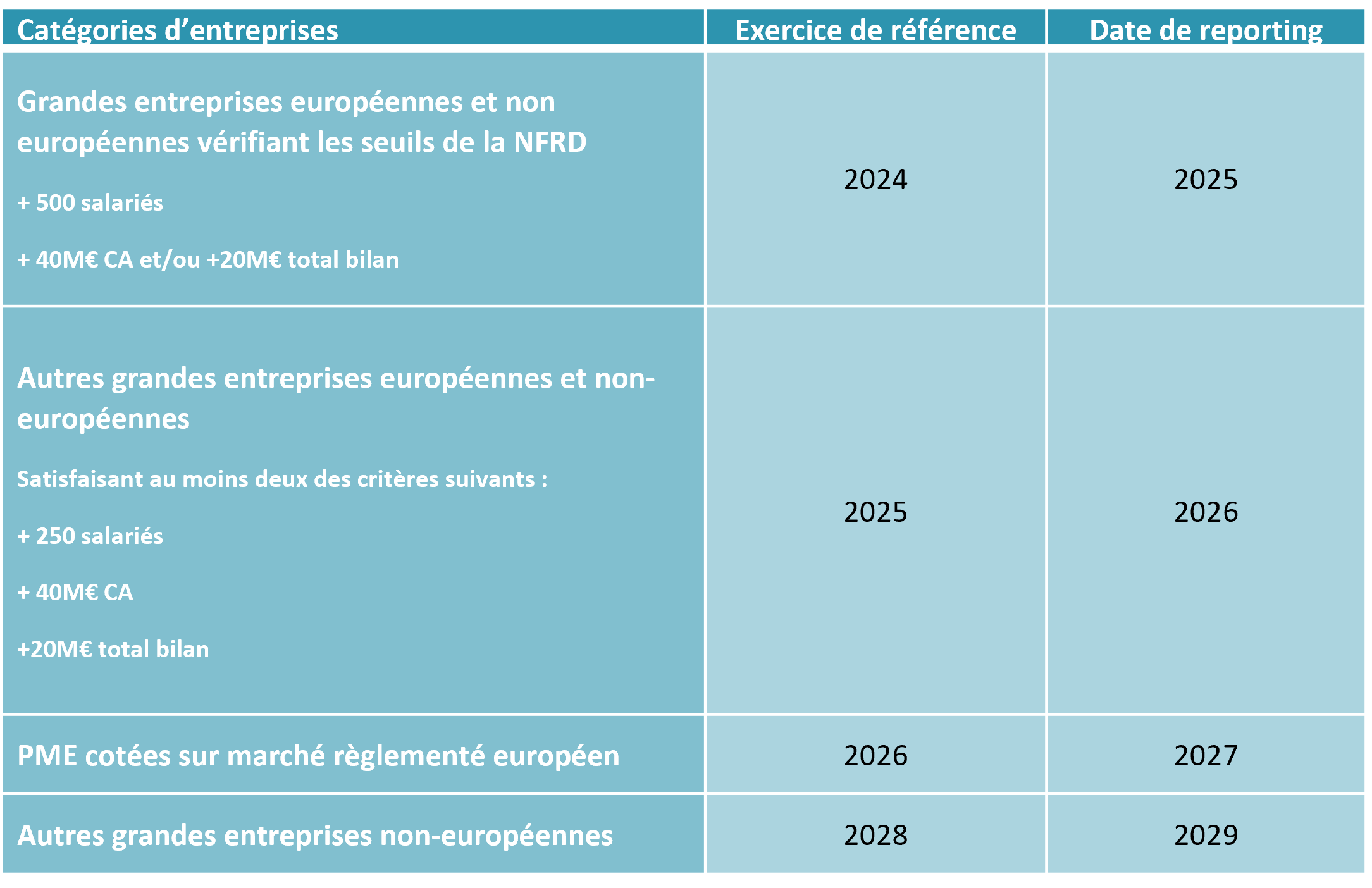

- Le périmètre des sociétés soumises au reporting extra-financier est élargi :

- [Déjà soumises à la NFRD] Les sociétés cotées et assimilées, avec un effectif permanent supérieur à 500 salariés et un bilan supérieur à 20 millions d’euros, ou un chiffre d’affaires supérieur à 40 millions d’euros ;

- Les sociétés cotées et assimilées, avec un effectif permanent supérieur à 250 salariés et un bilan supérieur à 20 millions d’euros, ou un chiffre d’affaires supérieur à 40 millions d’euros ;

- Les PME cotées sur le marché règlementé européen (à l’exception des micro-entreprises : société ne dépassant pas deux des critères suivants : 10 salariés, 250K€ de total de bilan, 700K€ de CA.)

- Autres grandes entreprises non européennes ayant un chiffre d’affaires européen supérieur à 150 millions d’euros et une filiale ou succursale basée dans l’Union européenne.

Important : La NFRD s’appliquait à 12 000 structures, contre 50 000 structures européennes visées aujourd’hui par la CSRD.

- Des normes et standards de reporting seront mis en place permettant une homogénéité et une comparabilité entre les reporting de différentes entreprises. Un format digitalisé et commun sera donc soumis à toutes les entreprises.

- Au même titre que l’information financière, les données extra-financières seront auditées.

- Un principe à prendre en compte : la double matérialité, c’est-à-dire, étendre les risques et enjeux initialement considérés dans le cadre du reporting extra-financier en étudiant les impacts de l’entreprise sur l’environnement et la population, et inversement, les impacts des questions de durabilité sur les entreprises (résultats, situation et évolution des entreprises).

Les objectifs de la CSRD sont donc d’encourager les acteurs financiers à adopter une démarche de développement durable, d’aider les parties prenantes à distinguer les entreprises performantes sur les sujets ESG et de disposer d’une certaine transparence et de comparabilité entre les entreprises européennes.

La mise en vigueur de la directive se fera en plusieurs étapes :

En cas de non-respect de ces mesures, des sanctions seront à définir par chaque Etat membre. Les entreprises non actuellement soumises à la NFRD devraient donc anticiper leurs actions afin de se préparer au mieux à l’entrée en vigueur de ces nouvelles règles.

De nouveaux textes vont également entrer en vigueur à compter du 1er janvier 2024, notamment les actes délégués de la CSRD publiés par la Commission européenne le 31 juillet 2023 ainsi que les ordonnances de transposition en droit français qui seront publiées au plus tard le 9 décembre 2023 et qui instaureront les mesures de sanctions à l’échelle nationale en cas de non prise en compte du reporting extra-financier par les organismes soumis.

3. Quid de la « Taxonomie verte »

La « Taxonomie verte » ou « Taxonomie environnementale » désigne un classement des activités économiques durables par les entreprises, soit des activités luttant contre le dérèglement climatique.

Cette notion découle du règlement « Taxonomie » adopté en juin 2020 par l’UE et s’inscrivant dans l’objectif de la neutralité carbone en 2050, défini dans le Pacte vert européen dit « Green Deal ».

L’objectif de cette taxonomie verte est donc de réorienter les flux de capitaux vers des investissements durables, intégrer systématiquement la durabilité dans la gestion des risques et favoriser la transparence et le long-terme.

Pour qu’une entreprise réalise cette classification, il convient dans un premier temps d’identifier ses activités durables, selon qu’elles répondent au moins à l’un des six objectifs suivants :

- L’atténuation du changement climatique ;

- L’adaptation au changement climatique ;

- Protection et utilisation durable des ressources hybrides et marines ;

- Transition vers une économie circulaire ;

- Prévention et contrôle de la pollution ;

- Protection et restauration de la biodiversité des écosystèmes.

Il convient ensuite d’émettre trois indicateurs par activité durable, à savoir :

- La part du chiffre d’affaires ;

- La part de leurs dépenses d’investissements (% des CAPEX) ;

- La part de leurs dépenses d’exploitation (% des OPEX).

Cette taxonomie verte est ensuite intégrée au reporting extra-financier.

4. L’extra-financier : un enjeu important

Les critères ESG sont aujourd’hui un moyen stratégique pour les entreprises d’attirer des investisseurs, car elles montrent un réel engagement sur ces sujets de grande ampleur et tendent plus vers une stabilité sur le long terme.

Le reporting extra-financier fait donc écho aux placements dits « responsables » pour lesquels on porte un intérêt plus important aujourd’hui et qui sont encadrés par d’autres textes.

Un réel effort de sensibilisation et de pédagogie sur la définition des critères ESG, la présentation équilibrée et non exagérément positive des labels, la méthode de sélection des supports, la réglementation, est donc à déployer.

De son côté, l’ACPR accompagnera les acteurs sur l’application des textes, notamment sur la façon de prendre en compte au mieux les préférences ESG des clients dans l’exercice du devoir de conseil, et souhaite réfléchir à la façon de décliner au secteur de l’assurance la doctrine AMF (Autorité des Marchés Financiers) relative aux communications des placements collectifs intégrant des approches extra-financières.

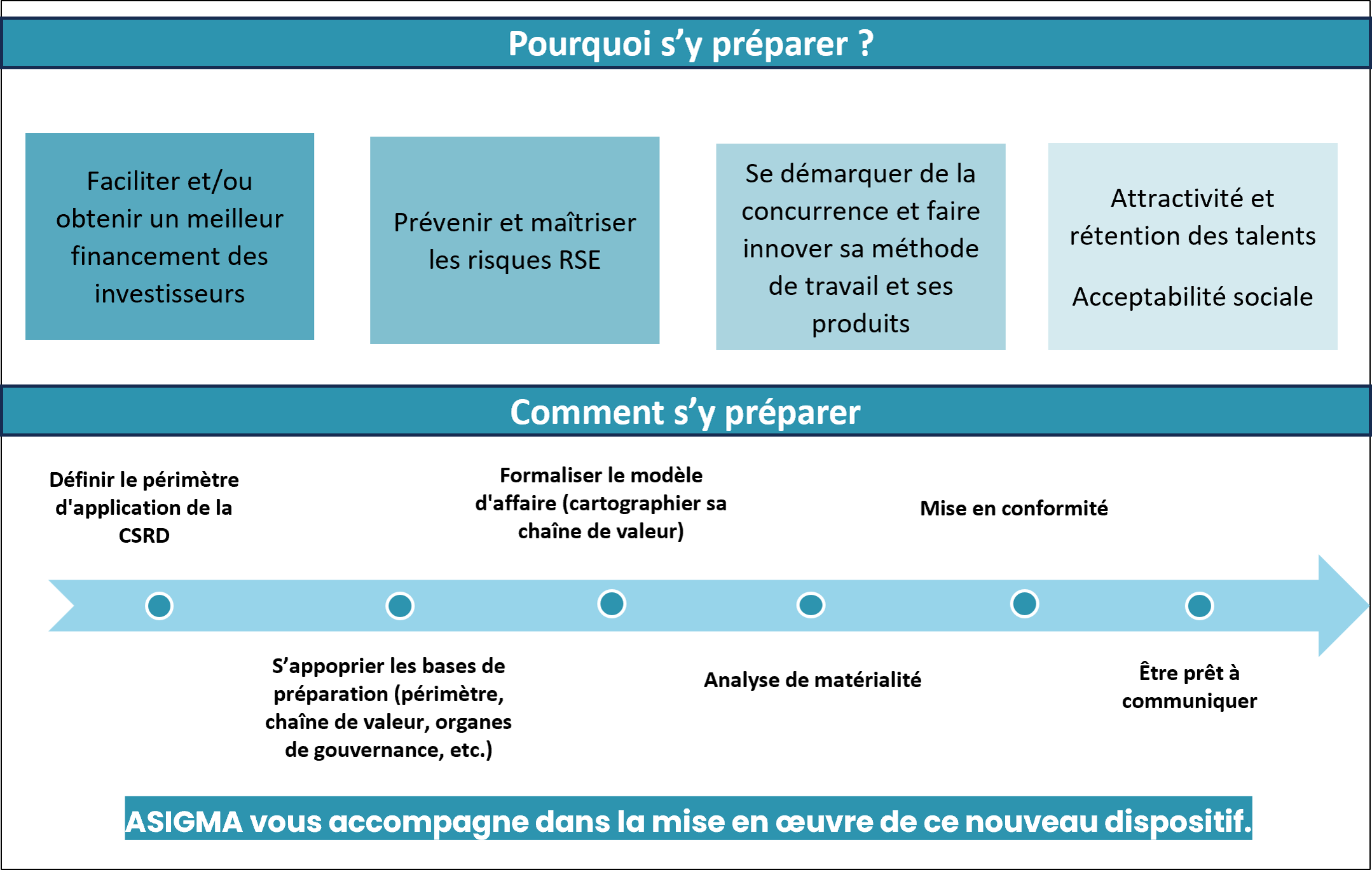

Il est donc attendu des organismes d’assurance que l’établissement de leur bilan ESG soit aussi rigoureux que leur bilan financier. En favorisant la communication et la publication, de manière transparente, de ces informations, ils deviennent également des acteurs indispensables de la transition écologique.

En conclusion

Les organismes concernés doivent dès à présent prévoir les stratégies et moyens humains et financiers nécessaires à la mise en place de ces nouvelles mesures relatives au reporting extra-financier.

ASIGMA vous accompagne !

UN ARTICLE RÉDIGÉ PAR…

UN ARTICLE RÉDIGÉ PAR…

ALLER PLUS LOIN

RÉGLEMENTAIRE & CONFORMITÉ

Nos consultants expérimentés en conformité et réglementation d’assurance vous accompagnent dans un environnement réglementaire en constante évolution

Consultez cette practice