L’e-facturation, ou facturation électronique, est un processus qui révolutionne la façon dont les entreprises émettent et reçoivent des factures. Contrairement aux méthodes traditionnelles basées sur le papier, il permet l’échange de factures au format électronique. Elle offre ainsi des avantages significatifs en termes de rapidité, d’efficacité et de réduction des coûts. Dans cet article, nous explorerons les bénéfices et défis que représente cette véritable révolution numérique.

Quel était l’objectif des pouvoirs publics en mettant en place l’ordonnance 2021-1190 du 15 septembre 2021 ?

L’ordonnance 2021-1190 du 15 septembre 2021 est une ordonnance émise en France qui vise à moderniser et à simplifier le cadre juridique de la facturation électronique. Elle fait suite à la directive européenne 2014/55/UE qui encourage l’adoption de la facturation électronique dans les marchés publics.

L’objectif principal de cette ordonnance est de promouvoir l’utilisation de la facturation électronique en tant que norme dans les relations commerciales en France. Elle vise à faciliter les échanges commerciaux, à réduire les coûts administratifs et à renforcer l’efficacité des processus de facturation.

Voici quelques éléments clés de l’ordonnance 2021-1190

Facturation électronique obligatoire pour les marchés publics :

L’ordonnance stipule que les factures émises dans le cadre des marchés publics doivent être transmises sous format électronique. Cela concerne aussi bien les factures émises par les fournisseurs que celles émises par les acheteurs publics.

Normalisation de la facturation électronique :

L’ordonnance établit les règles et les standards techniques pour la facturation électronique. Elle spécifie les formats de données et les protocoles de sécurité à utiliser afin d’assurer l’interopérabilité entre les systèmes de facturation électronique utilisés par les différentes parties prenantes.

Dématérialisation des factures :

L’ordonnance encourage la dématérialisation complète des factures, ce qui implique la suppression des factures papier. Les factures électroniques doivent être conservées sous forme électronique et être accessibles pour les besoins de contrôle et d’audit.

Archivage électronique :

L’ordonnance établit des règles relatives à l’archivage électronique des factures. Les factures électroniques doivent être conservées dans un format non modifiable pendant une durée légale spécifique.

Sanctions en cas de non-conformité :

L’ordonnance prévoit des sanctions en cas de non-respect des obligations liées à la facturation électronique, notamment des amendes administratives.

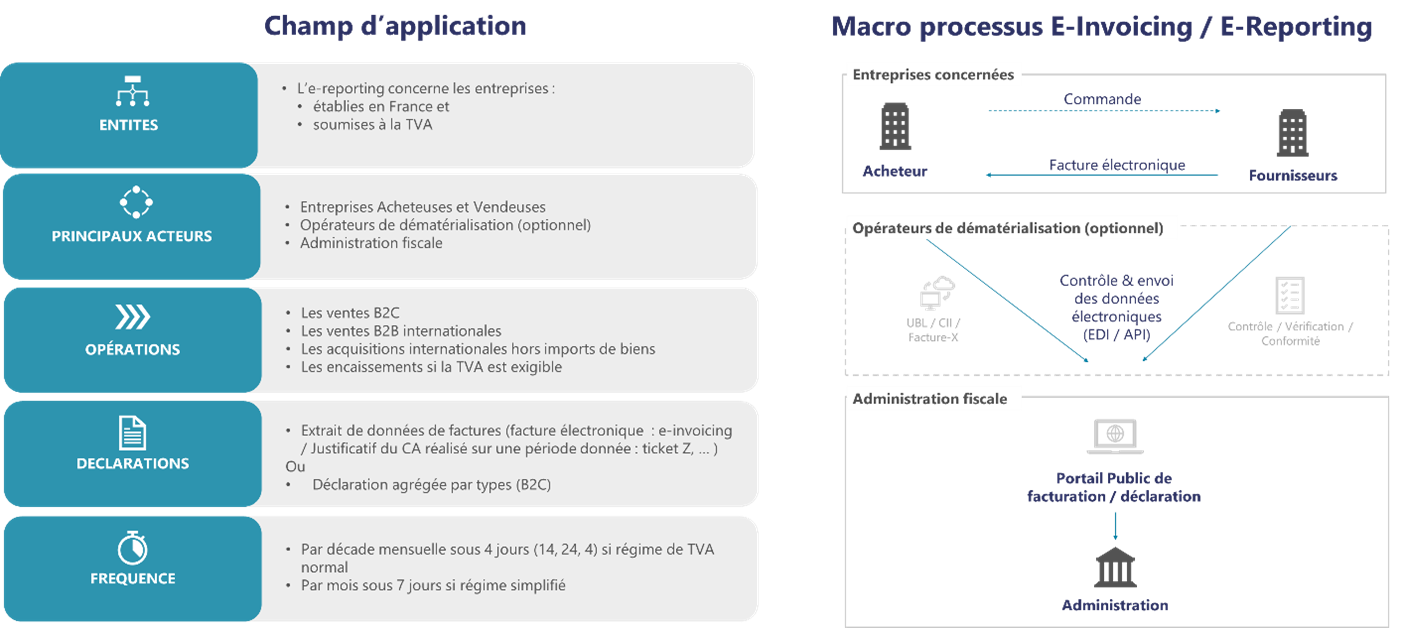

Quels sont les champs d’application de l’E-facturation ?

E-facturation : Quelles échéances ?

Le projet visant à mettre en place le Portail Public de facturation (PPF) se heurte à plusieurs défis majeurs impactant le calendrier de réalisation. La 1ère livraison était prévue pour septembre 2023, suivie d’une phase pilote en janvier 2024 et d’une mise en production prévue pour juillet 2024. Afin de garantir le passage à la facturation électronique des entreprises dans les meilleures conditions possibles, la Direction Générale des Finances Publiques (DGFIP) a indiqué dans un communiqué du 28 juillet le report de l’application de cette réforme. Le cahier de livraison vise désormais l’automne 2024, ce qui présente un report d’un an.

En outre, l’immatriculation des Plateformes de Dématérialisation Partenaires (PDP) n’a pas encore été finalisée en raison de sa dépendance à la disponibilité du PPF. Il est essentiel de démontrer que les PDP peuvent interagir et communiquer de manière opérationnelle avec le PPF. Cependant, étant donné que le PPF ne sera pas disponible avant le troisième trimestre de 2024, cela signifie que les immatriculations ne seront raisonnablement attribuées qu’au premier trimestre 2025.

La complexité associée à la transition des cas d’utilisation a été identifiée comme un enjeu majeur par la DGFIP. Une période de pilote de 6 mois avait été initialement prévue mais une année complète serait nécessaire pour gérer efficacement cette complexité. Par conséquent, il pourrait être envisagé de prolonger la phase pilote jusqu’en 2025, avec une mise en production progressive prévue à partir de 2026.

L’administration pourrait mettre en œuvre le processus de dématérialisation des factures en collaboration avec les grandes entreprises début 2026 pour s’étendre aux autres entreprises au cours de la même année. Il convient de préciser que les réflexions sont toujours en cours et que le calendrier définitif sera communiqué dans la loi de finances 2024.

Les spécificités techniques de l’ordonnance 2021-1190 du 15 septembre 2021 concernent principalement les formats de données et les protocoles de sécurité à utiliser pour la facturation électronique.

Ces spécifications techniques visent à garantir l’interopérabilité et la fiabilité des échanges de factures électroniques entre les différentes parties prenantes. Voici quelques points importants :

- Format de données : L’ordonnance précise que les factures électroniques doivent être échangées selon le format structuré XML (eXtensible Markup Language) conformément à la norme européenne EN 16931. Ce format standardisé facilite la lecture, le traitement et l’interprétation des données contenues dans les factures électroniques.

- Protocoles de sécurité : L’ordonnance exige l’utilisation de protocoles de sécurité pour garantir l’intégrité, l’authenticité et la confidentialité des factures électroniques. Cela peut inclure l’utilisation de certificats numériques, de signatures électroniques qualifiées conformes au règlement eIDAS (Electronic Identification and Trust Services) de l’Union européenne, ainsi que l’utilisation de protocoles de chiffrement pour sécuriser les échanges de données.

- Plateformes de facturation électronique : L’ordonnance encourage l’utilisation de plateformes de facturation électronique sécurisées et certifiées, notamment des Prestataires de Services de Confiance (PSC). Ces plateformes peuvent faciliter l’émission, la réception, le traitement et l’archivage des factures électroniques tout en assurant la conformité aux exigences légales.

- Contrôle et audit : L’ordonnance précise que les factures électroniques doivent être conservées dans leur format original et être accessibles pour les besoins de contrôle, d’audit et de vérification pendant la durée légale requise. Cela implique l’utilisation de systèmes d’archivage électronique conformes aux normes de conservation des données.

Il est important de noter que les spécificités techniques peuvent évoluer avec le temps, en fonction des normes et des réglementations en vigueur. Les autorités compétentes peuvent publier des recommandations supplémentaires et des guides techniques pour aider les parties prenantes à se conformer aux exigences de l’ordonnance et à garantir l’interopérabilité des systèmes de facturation électronique.

Quelles plateformes de dématérialisation choisir pour l’E-facturation ?

Les plateformes de dématérialisation, publiques et privées, constituent l’accès au réseau d’échanges de données de facturation. Elles sont donc indispensables à la transmission et à la réception des factures. Chaque entreprise doit choisir et déclarer la plateforme publique ou une plateforme privée immatriculée.

Le choix d’une plateforme de dématérialisation dépendra des besoins spécifiques de votre entreprise, ainsi que des services offerts par les différents prestataires sur le marché. Voici quelques aspects à prendre en considération lors de la sélection d’une plateforme de dématérialisation :

- Conformité réglementaire

- Interopérabilité

- Facilité d’utilisation

- Sécurité des données

- Services complémentaires

- Coût et modèle économique

Il est recommandé de faire une analyse approfondie des options disponibles sur le marché et de s’appuyer sur le regard extérieur de partenaires pour faire le bon choix.

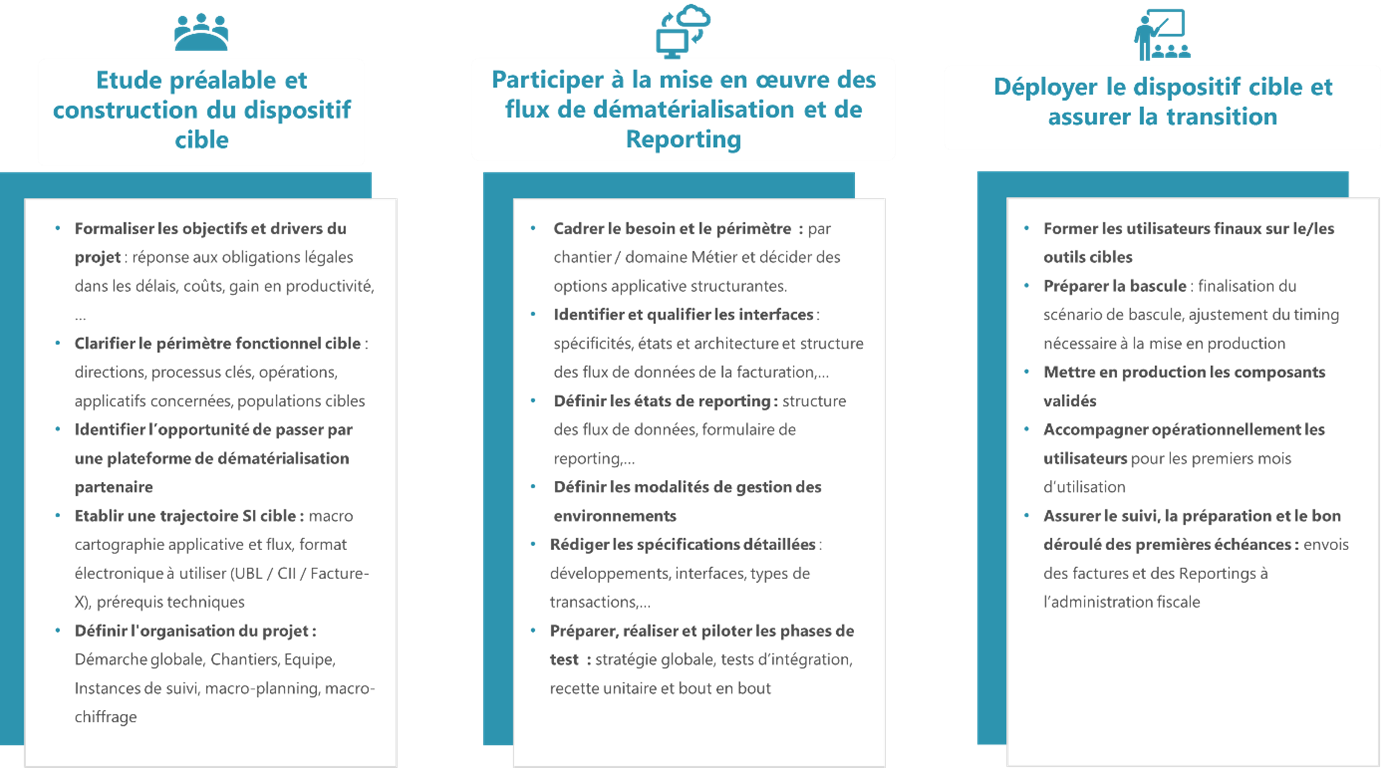

Quels travaux sont à mener pour mettre en place le processus d’E-facturation ?

Quels sont les gains et défis de l’E-facturation?

L’e-facturation présente de nombreux avantages par rapport à la facturation traditionnelle. Tout d’abord, elle permet de réduire considérablement les délais de traitement des factures. Les factures électroniques peuvent être créées, envoyées et reçues instantanément, éliminant ainsi les retards liés aux envois postaux. Cela facilite également le suivi des factures et réduit les risques de pertes ou d’erreurs.

En outre, l’e-facturation réduit les coûts associés au traitement des factures. L’impression, l’affranchissement et la distribution de factures papier représentent des dépenses importantes pour les entreprises. Avec l’e-facturation, ces coûts sont considérablement réduits, voire éliminés. De plus, l’automatisation du processus de facturation permet de réduire les erreurs humaines et les frais de main-d’œuvre associés à la saisie manuelle des données.

Un autre avantage majeur de l’e-facturation est la possibilité d’intégrer les systèmes de facturation électronique avec les systèmes comptables existants. Cela permet une synchronisation en temps réel des données financières, simplifiant ainsi la gestion de la comptabilité et offrant une meilleure visibilité sur les flux de trésorerie et les performances financières de l’entreprise.

Bien que l’e-facturation présente de nombreux avantages, son adoption peut rencontrer certaines contraintes. L’un des principaux défis est lié à la conformité aux réglementations fiscales et aux normes de facturation spécifiques à chaque pays. Les entreprises doivent s’assurer que leurs systèmes de facturation électronique sont conformes aux exigences légales en matière de signature électronique, d’archivage des factures et de validation fiscale.

De plus, l’adoption de l’e-facturation peut nécessiter une transition et une formation pour les employés et les partenaires commerciaux. Il est essentiel de mettre en place une communication claire et de fournir une assistance technique pour faciliter la transition vers l’e-facturation.

En synthèse

L’e-facturation représente une avancée majeure dans la gestion des factures pour les entreprises. Grâce à sa rapidité, son efficacité et ses économies de coûts, elle offre de nombreux avantages par rapport à la facturation traditionnelle. Bien que des défis puissent se présenter lors de la transition vers l’e-facturation, ils peuvent être surmontés avec une planification appropriée et une communication claire. Les entreprises qui adoptent l’e-facturation peuvent améliorer leur productivité, leur rentabilité et leur conformité fiscale, tout en renforçant leurs relations commerciales avec les partenaires. Dans un monde de plus en plus numérique, l’e-facturation est une solution incontournable pour une gestion simplifiée et efficace des factures.

Dans ce contexte, les consultants d’ASIGMA interviennent au niveau des directions générales pour définir le cadre de référence, collaborent avec les directions opérationnelles pour assurer la mise en œuvre et réalisent des diagnostics des dispositifs existants.

UN ARTICLE RÉDIGÉ PAR…

UN ARTICLE RÉDIGÉ PAR…

ALLER PLUS LOIN

FINANCE

Nos collaborateurs vous assistent sur vos projets financiers et comptables.

Consultez cette practice